Il Codice Identificativo Nazionale (CIN) sta per assumere un ruolo ancora più importante nel panorama fiscale italiano. Introdotto con la Legge n. 191 del 15 dicembre 2023, il CIN è un codice alfanumerico che identifica univocamente gli immobili, a prescindere dalla loro destinazione d’uso. Questo codice, simile al codice fiscale per le persone fisiche, è essenziale per semplificare l’interazione tra cittadini e amministrazione finanziaria, garantendo una maggiore trasparenza e tracciabilità delle informazioni relative agli immobili.

La prossima Legge di Bilancio 2025 prevede un’ulteriore estensione dell’utilizzo del CIN, con particolare attenzione al settore degli affitti brevi. L’obiettivo è quello di migliorare il controllo fiscale e contrastare l’evasione in un settore in continua crescita.

Il CIN e gli affitti brevi: cosa cambia con la Legge di Bilancio 2025

Il comma 78 dell’articolo 1 del Disegno di Legge di Bilancio 2025 introduce importanti novità che riguardano l’utilizzo del CIN nella gestione fiscale degli affitti brevi. In particolare, il codice diventerà un elemento fondamentale in diversi documenti fiscali, con l’obiettivo di creare un legame più stretto tra l’immobile, il reddito generato e il contribuente.

1. Il CIN nella Certificazione Unica (CU)

Con la nuova normativa, tutti i proventi derivanti da locazioni brevi, sia occasionali che abituali, dovranno essere indicati nella Certificazione Unica (CU) rilasciata al proprietario o al locatore dell’immobile. Accanto all’ammontare dei redditi percepiti, sarà obbligatorio riportare anche il CIN dell’immobile affittato.

Questa disposizione si estende anche alle piattaforme online che operano nel settore degli affitti brevi, come Airbnb e Booking.com. Queste piattaforme, infatti, saranno tenute a comunicare all’Agenzia delle Entrate i dati relativi ai pagamenti effettuati ai locatori, includendo anche il CIN degli immobili oggetto di locazione.

2. Il CIN nella Dichiarazione dei Redditi

Anche la dichiarazione dei redditi subirà delle modifiche per integrare il CIN. I contribuenti che percepiscono redditi da affitti brevi dovranno indicare tali proventi nella propria dichiarazione, specificando il CIN corrispondente a ciascun immobile locato.

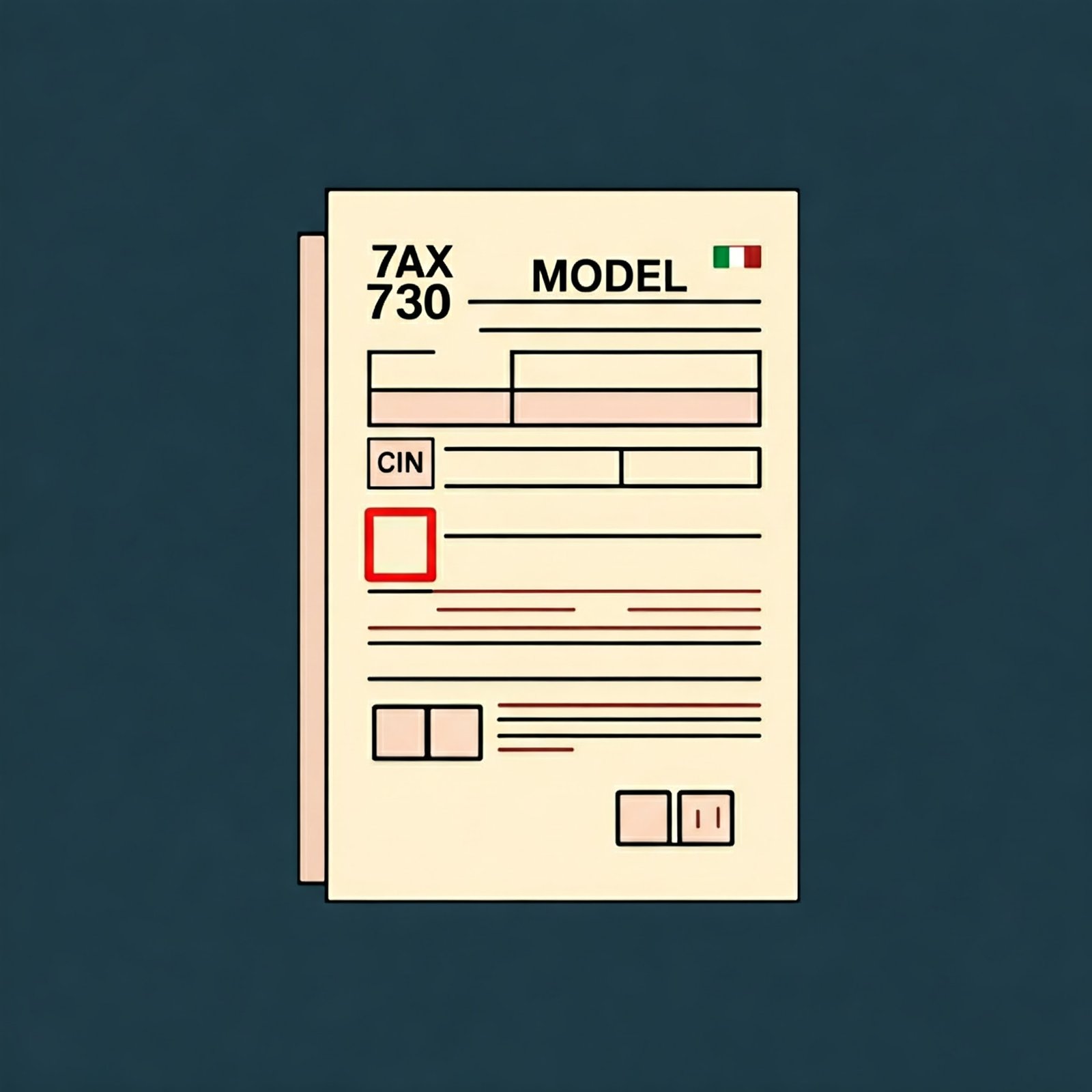

Per i contribuenti che utilizzano il modello 730, il CIN dovrà essere inserito nel quadro B, dedicato ai redditi dei fabbricati. Nel Modello Unico, invece, il CIN troverà spazio nel quadro RB, dedicato ai redditi fondiari. L’inserimento del CIN nella dichiarazione dei redditi permetterà all’Agenzia delle Entrate di effettuare controlli incrociati più efficaci, verificando la corretta corrispondenza tra i redditi dichiarati, i dati presenti nelle CU e le informazioni relative agli immobili.

3. Ritenute fiscali e CIN

Un’altra importante novità riguarda le ritenute fiscali sugli affitti brevi gestiti tramite agenti immobiliari. Questi ultimi, infatti, saranno obbligati ad applicare le ritenute fiscali sui canoni di locazione incassati, associandole al CIN dell’immobile.

Questa misura contribuirà a rafforzare il sistema di controllo fiscale, consentendo all’Agenzia delle Entrate di incrociare i dati relativi alle ritenute operate con i redditi dichiarati dai proprietari degli immobili e con le informazioni comunicate dalle piattaforme online.

Conclusioni

L’introduzione del CIN come elemento chiave nella gestione fiscale degli affitti brevi rappresenta un passo significativo verso una maggiore trasparenza e un più efficace contrasto all’evasione fiscale. Le nuove disposizioni introdotte dalla Legge di Bilancio 2025 mirano a semplificare gli adempimenti fiscali per i contribuenti onesti e a rendere più difficile l’occultamento dei redditi derivanti da locazioni turistiche.

È probabile che queste misure abbiano un impatto significativo sul mercato degli affitti brevi. Da un lato, l’aumento della trasparenza potrebbe favorire la fiducia dei turisti e incentivare la crescita del settore. Dall’altro, l’inasprimento dei controlli potrebbe scoraggiare i proprietari che in passato non dichiaravano correttamente i propri redditi, portando a una riduzione dell’offerta di alloggi in locazione turistica e a un possibile aumento dei prezzi.

Solo il tempo ci dirà quali saranno gli effetti reali di queste novità. Tuttavia, è innegabile che l’utilizzo del CIN rappresenti un importante strumento per modernizzare il sistema fiscale italiano e renderlo più equo ed efficiente.